行業(yè)資訊

行業(yè)資訊

一季度,全國水運固定資產(chǎn)投資完成397億元,同比增長30%,同比增速連續(xù)五個季度持續(xù)提升。其中,沿海港口碼頭和公共基礎(chǔ)設(shè)施投資完成181億元,同比增長13.5%;內(nèi)河港口碼頭和公共基礎(chǔ)設(shè)施投資完成216億元,同比增長48.3%。隨著今年中央穩(wěn)投資等組合拳政策的出臺,預(yù)計全年水運固定資產(chǎn)投資將超過1850億元,同比增速在10%以上。

水運投資整體情況

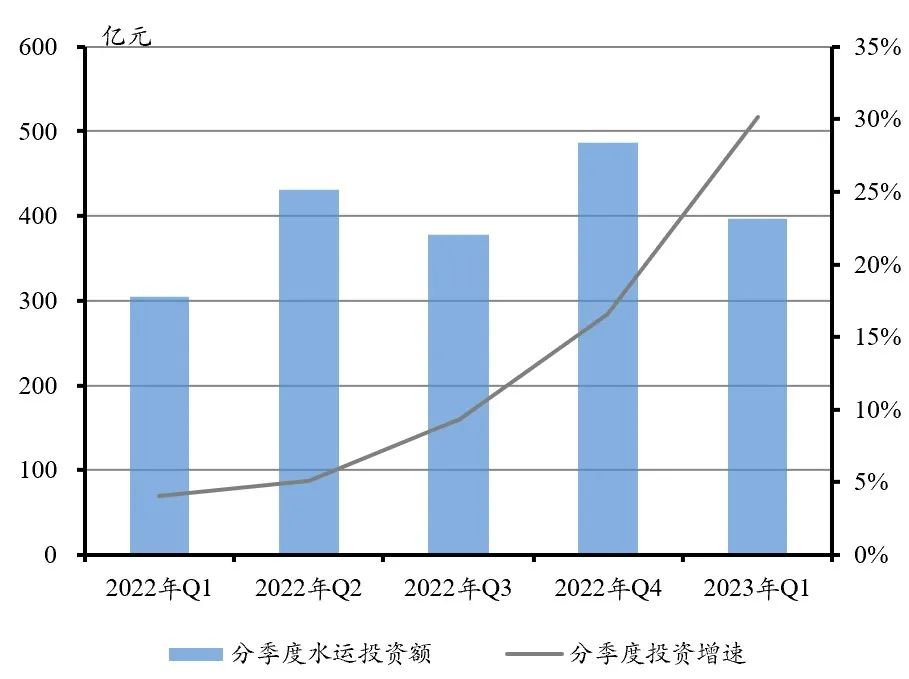

一季度,水運固定資產(chǎn)投資完成397億元(不含水運支持保障系統(tǒng)建設(shè)投資,下同),同比增長30%。自2022年一季度以來,同比增速連續(xù)5個季度提升。與過去兩年港口碼頭社會投資增長、航道公共投資下滑的特點不同,一季度港口碼頭社會投資和航道公共投資全面提升,分別完成256億元和141億元,同比增長24%和42%(見圖1)。

一季度,水運固定資產(chǎn)投資完成397億元(不含水運支持保障系統(tǒng)建設(shè)投資,下同),同比增長30%。自2022年一季度以來,同比增速連續(xù)5個季度提升。與過去兩年港口碼頭社會投資增長、航道公共投資下滑的特點不同,一季度港口碼頭社會投資和航道公共投資全面提升,分別完成256億元和141億元,同比增長24%和42%(見圖1)。

圖1 水運投資分季度情況

沿海港口與航道投資

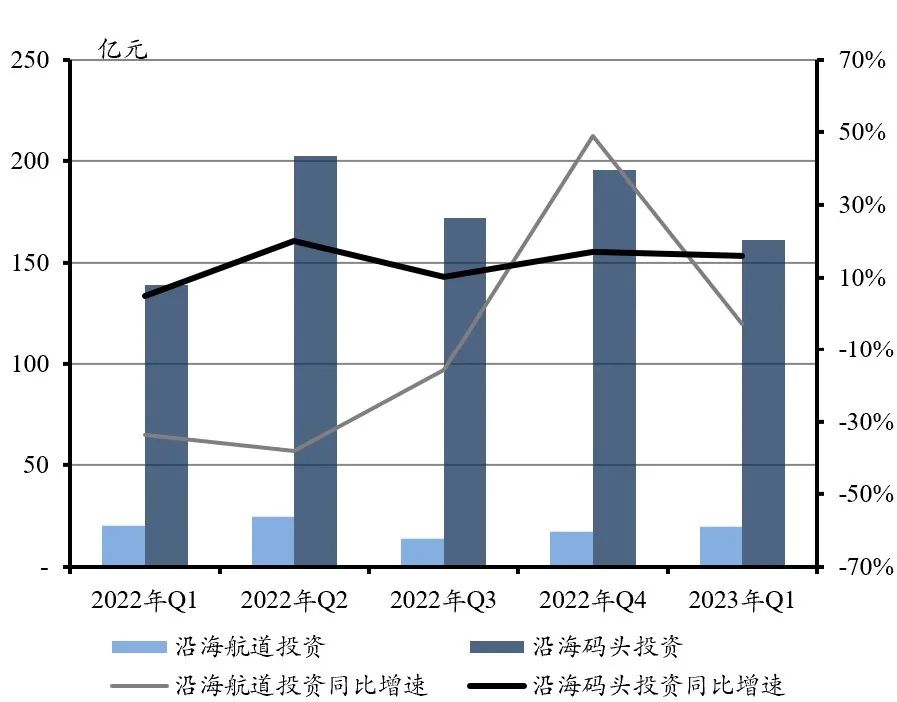

一季度,全國沿海港口碼頭(以下簡稱沿海碼頭)和港口公共基礎(chǔ)設(shè)施(以下簡稱沿海航道)投資完成181億元,同比增長13.5%,其中沿海碼頭161億元、同比增長16%,沿海航道20億元、同比下降3%,總體呈現(xiàn)以下特點(見圖2):

一是沿海碼頭投資穩(wěn)步增長。沿海碼頭一直是水運投資的主力軍,占總投資的比重近40%。2023年一季度沿海碼頭投資凈增長22億元,主要來自于浙江、廣東、山東、福建,增長貢獻(xiàn)度分別為117%、37%、14%、11%,江蘇、河北、天津、廣西同比負(fù)增長,海南微增,遼寧沒有碼頭投資。其中,浙江完成投資約60.6億元,在建項目主要是小洋北作業(yè)區(qū)集裝箱碼頭及配套工程項目(該項目投資統(tǒng)計在浙江省),寧波舟山大宗商品儲運基地配套碼頭、梅山港區(qū)6#-10#集裝箱碼頭工程、金塘港區(qū)大浦口集裝箱碼頭工程等,以及嘉興港獨山港區(qū)多用途泊位工程等。廣東完成投資28億元,在建項目主要是深圳港鹽田港區(qū)東作業(yè)區(qū)集裝箱碼頭工程一期工程和廣州港南沙港區(qū)四期工程等集裝箱項目,以及潮州華瀛、廣州應(yīng)急調(diào)峰、惠州港惠東港區(qū)等多個LNG碼頭工程。山東完成投資18.2億元,在建項目主要是青島港董家口港區(qū)原油商業(yè)儲備庫工程及萬邦礦石碼頭工程,煙臺港西港區(qū)LNG項目及龍口港區(qū)南作業(yè)區(qū)1-3#通用泊位工程等。福建完成投資17.3億元,在建項目主要是福州港羅源灣港區(qū)可門作業(yè)區(qū)14#泊位工程和泉州港石湖作業(yè)區(qū)5#、6#泊位工程等。

二是沿海航道投資維持低位。沿海航道在建項目較少,近年來單季度投額維持在20億元左右,一季度主要集中在浙江、福建、天津、河北等省市,遼寧沒有航道投資。其中,浙江完成投資約5.9億元,在建項目主要是臺州港頭門港區(qū)進(jìn)港航道一期工程和溫州港核心港區(qū)深水進(jìn)港航道工程。福建完成投資約1.8億元,在建項目主要是湄洲灣航道四期工程北岸工程(石門澳航段擴(kuò)建工程)。天津、河北的在建項目主要是天津港北航道及相關(guān)水域疏浚提升工程和唐山港曹妃甸港區(qū)東區(qū)5萬噸級航道工程。

圖2 沿海港口與航道分季度投資情況

內(nèi)河碼頭和航道投資

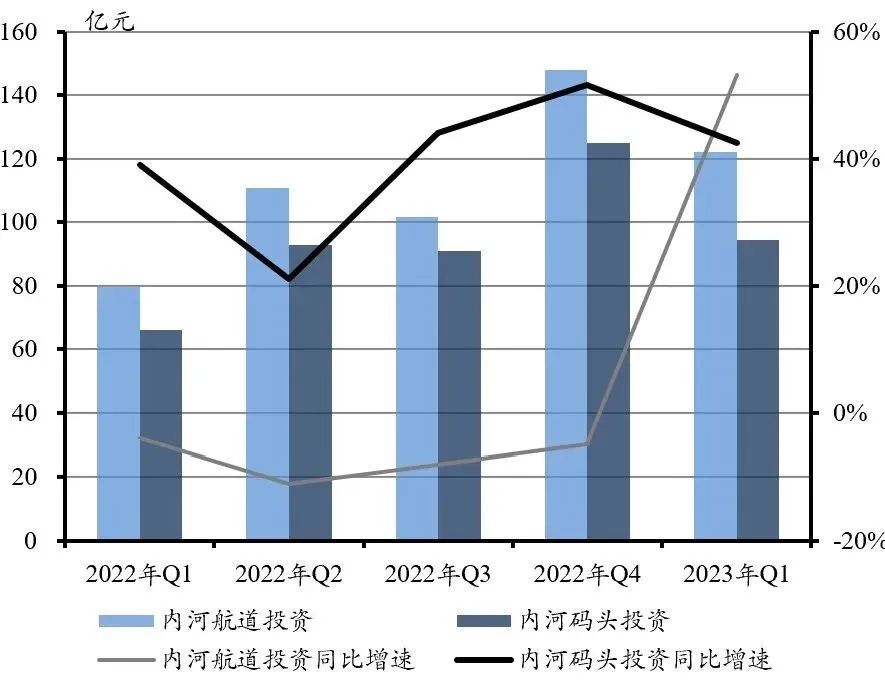

一季度,全國內(nèi)河港口碼頭(以下簡稱內(nèi)河碼頭)和內(nèi)河水運公共基礎(chǔ)設(shè)施(以下簡稱內(nèi)河航道)投資完成216億元,同比增長48.3%,其中內(nèi)河碼頭94億元、同比增長43%,內(nèi)河航道122億元、同比增長53%,總體呈現(xiàn)以下特點(見圖3):

一是內(nèi)河碼頭建設(shè)投資保持良好勢頭。內(nèi)河碼頭保持了2021年以來的良好投資勢頭,2023年一季度凈增長28億元。除浙江、四川、貴州內(nèi)河碼頭投資同比下降以外,其他十多個省市同比增速均在10%以上。受沿江港口加快資源整合、非法碼頭治理后設(shè)施能力短缺影響,以及“十二五”以來部分國家高等級航道建成投產(chǎn)的利好,長江干線、京杭運河、西江航運干線等沿線集約化、規(guī)模化港口建設(shè)加快推進(jìn),支撐了內(nèi)河碼頭建設(shè)的較快增長。其中,一季度江蘇完成投資約26.4億元,在建項目主要是徐州港徐州港區(qū)金山橋作業(yè)區(qū)公用碼頭一期工程、南通內(nèi)河港啟東港區(qū)呂四作業(yè)區(qū)內(nèi)河轉(zhuǎn)運碼頭一期工程等。湖北完成投資約18億元,在建項目主要是武漢港武船雙柳基地碼頭工程、浠水港蘭溪港區(qū)綠色建材碼頭工程、荊州港監(jiān)利港區(qū)白螺作業(yè)區(qū)白螺物流港一期工程等。安徽完成投資約9.4億元,在建項目主要是蕪湖港朱家橋外貿(mào)綜合物流園區(qū)一期項目碼頭工程和安慶港中心港區(qū)長風(fēng)作業(yè)區(qū)二期工程等。江西完成投資約9.3億元,在建項目主要是宜春港樟樹港區(qū)河西作業(yè)區(qū)綜合碼頭和南昌港東新港區(qū)姚灣作業(yè)區(qū)綜合碼頭(一期)工程等。

二是內(nèi)河航道投資觸底反彈。內(nèi)河航道自2021年四季度以來持續(xù)負(fù)增長,2023年一季度觸底反彈,同比大幅增長53%,凈增加42億元。投資主要來自于廣西、江蘇、四川、重慶,其中廣西內(nèi)河航道投資同比增長了11倍多,單季度達(dá)53億元,創(chuàng)歷史新高,主要得益于平陸運河開工建設(shè)(完成投資46億元)。江蘇完成投資約11.2億元,在建項目主要是宿連航道整治一期航道工程、京杭運河江蘇段綠色現(xiàn)代航運整治工程等。四川完成投資約16.4億元,在建項目主要是岷江龍溪口、老木孔、尖子山航電樞紐和相關(guān)航道整治工程。重慶完成投資約6.4億元,在建項目主要是烏江白馬航電樞紐工程、涪江干流梯級渠化雙江航電樞紐工程等。

圖3 內(nèi)河港口與航道分季度投資情況

圖3 內(nèi)河港口與航道分季度投資情況

2023年水運投資展望

隨著今年中央穩(wěn)投資等組合拳政策的出臺,預(yù)計水運固定資產(chǎn)投資將持續(xù)提升,2023年全年增速在10%以上,投資總額預(yù)計達(dá)到1850億元以上。

作者:袁子文、鄒明、沈益華等

編輯:交通運輸部規(guī)劃研究院 港口經(jīng)濟(jì)運行團(tuán)隊

數(shù)據(jù)來源:交通運輸部、國家統(tǒng)計局、海關(guān)總署、中國社科院等

版權(quán)歸作者所有,轉(zhuǎn)載請注明出處