行業(yè)資訊

行業(yè)資訊

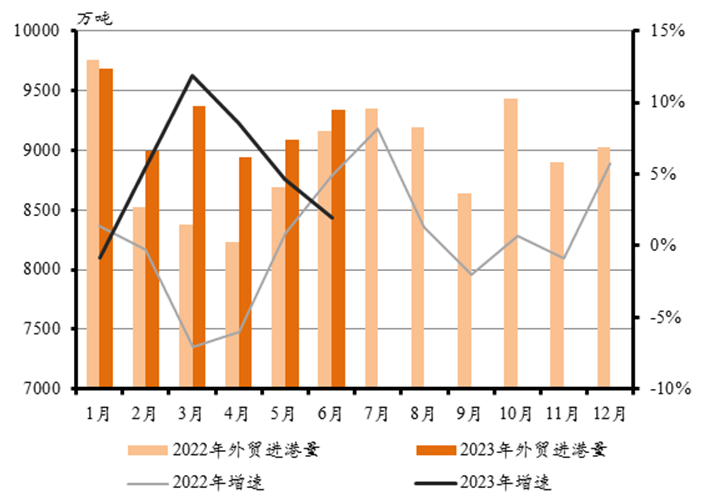

上半年,在國內(nèi)鋼鐵產(chǎn)量增長、國產(chǎn)鐵礦石原礦產(chǎn)量有所下降的情況下,我國沿海港口鐵礦石吞吐量同比增長4.9%,增速比去年同期加快2.5個百分點;上半年,沿海港口完成外貿(mào)礦石接卸量同比增長5.1%,增速比去年同期加快6.1個百分點。上半年,沿海港口外貿(mào)鐵礦石接卸量增速呈現(xiàn)先升后降態(tài)勢。

鋼鐵行業(yè)運行情況

鋼鐵生產(chǎn)增速減緩。上半年,我國粗鋼產(chǎn)量5.36億噸,同比增長1.3%,增速比第一季度減緩4.8個百分點;上半年,生鐵產(chǎn)量4.52億噸,同比增長2.7%,增速比第一季度減緩4.9個百分點。產(chǎn)量增速趨緩主要是因為鋼鐵產(chǎn)能過剩、鋼鐵生產(chǎn)供大于求,鋼材消費量低于預(yù)期,鋼材價格指數(shù)低位運行。6月份,粗鋼產(chǎn)量9111萬噸,同比增長0.4%,生鐵產(chǎn)量7698萬噸,與去年同期基本持平。

主要用鋼行業(yè)總體平穩(wěn)。建筑業(yè)總體下行,房地產(chǎn)主要指標(biāo)多數(shù)繼續(xù)下降,市場信心依然不足;基礎(chǔ)設(shè)施建設(shè)延續(xù)向好勢頭,增速有所收窄,其中公路、鐵路、水利投資保持較高增速。制造業(yè)表現(xiàn)呈分化態(tài)勢,其中機械行業(yè)工業(yè)增加值保持增長,但主要產(chǎn)品中多數(shù)產(chǎn)量下降,機電產(chǎn)品出口額由升轉(zhuǎn)降,汽車行業(yè)產(chǎn)量實現(xiàn)較快增長,新能源汽車出口發(fā)揮帶動作用。船舶行業(yè)三大指標(biāo)均增長,家電行業(yè)三大白電產(chǎn)品產(chǎn)量持續(xù)上升,集裝箱產(chǎn)量繼續(xù)大幅下降。

鋼材進口大幅下降、出口快速增長。上半年,我國外貿(mào)進口鋼材374萬噸,同比下降35.2%;出口鋼材4358萬噸,同比增長31.3%。世界主要鋼鐵生產(chǎn)國的粗鋼產(chǎn)量呈下降趨勢,對中國鋼材的需求增長。

國產(chǎn)礦產(chǎn)量有所下降。上半年,國產(chǎn)鐵礦石產(chǎn)量4.7億噸,同比下降10.9%。6月份,國產(chǎn)鐵礦石8516萬噸,同比下降13.7%。國產(chǎn)礦產(chǎn)量下降的主要原因是國際需求不振,國際鐵礦石貿(mào)易價格同比下跌,今年上半年外貿(mào)進口鐵礦石單價下降9.0%。

鐵礦石進口持續(xù)增長。上半年,我國外貿(mào)進口鐵礦石5.76億噸,同比增長7.7%。6月份,外貿(mào)進口鐵礦石9552萬噸,同比增長7.4%。鋼鐵生產(chǎn)的增長拉動礦石需求的增長,在國際礦石貿(mào)易價格下降、國產(chǎn)礦產(chǎn)量下降的情況下,相應(yīng)外貿(mào)進口鐵礦石持續(xù)增長。

沿海鐵礦石系統(tǒng)運行情況

在國內(nèi)鋼鐵產(chǎn)量持續(xù)增長、國產(chǎn)鐵礦石有所下降的情況下,外貿(mào)進口鐵礦石總體呈現(xiàn)增長態(tài)勢,外貿(mào)進口鐵礦石持續(xù)增長。

上半年,我國沿海港口完成鐵礦石吞吐量7.49億噸,同比增長4.9%,增速比去年同期加快2.5個百分點。上半年,沿海港口完成外貿(mào)礦石接卸量5.54億噸,同比增長5.1%,增速比去年同期加快6.1個百分點;其中,6月當(dāng)月外貿(mào)礦石接卸量0.93億噸,同比增長2.0%,增速比去年6月份增速降低2.9個百分點。上半年,沿海港口外貿(mào)礦石接卸量增速呈現(xiàn)先升后降態(tài)勢。具體變化情況參見圖1、圖2、圖3。

圖1 沿海港口外貿(mào)鐵礦石接卸量變化情況

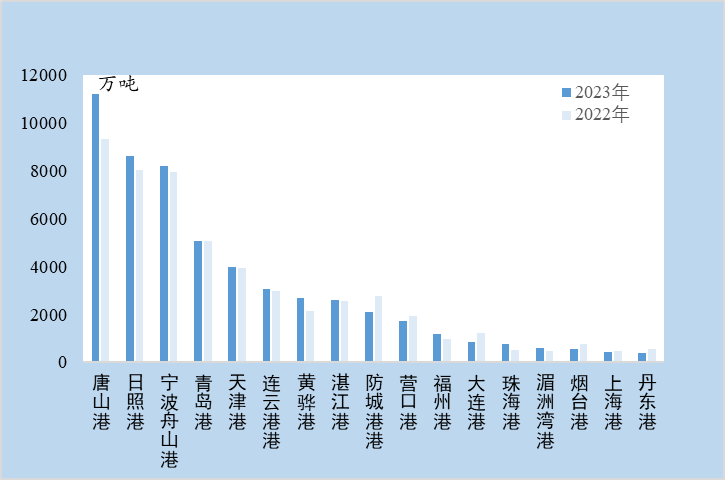

圖3 2023年上半年分港口完成外貿(mào)鐵礦石接卸量增速

分區(qū)域來看,在總體外貿(mào)礦石接卸量持續(xù)增長的情況下,環(huán)渤海地區(qū)增速6.3%,比全國快1.2個百分點;長三角地區(qū)增速4.1%,比全國慢1.0個百分點;東南沿海、珠三角地區(qū)快速增長,增速分別比全國快13.1個百分點、45.1個百分點。東南沿海和珠三角外貿(mào)接卸礦石雖然增速很快但絕對量較小對全局影響不大。西南沿海地區(qū)同比下降11.3%,主要是因為區(qū)域內(nèi)港口庫存下降導(dǎo)致今年進口需求減少。

沿海各區(qū)域港口外貿(mào)鐵礦石接卸量增長速度各不相同,其中:

遼寧沿海外貿(mào)礦石接卸量大幅下降。上半年,遼寧沿海港口外貿(mào)礦石接卸量3342萬噸,同比下降15.7%。其中,丹東、大連、營口三港外貿(mào)礦石接卸量分別下降32.5%、28.8%、10.7%,遼寧沿海外貿(mào)礦石接卸量下降的原因主要是腹地生鐵產(chǎn)量基本穩(wěn)定需求變化不大,國產(chǎn)礦增長較快,同期港口庫存大幅下降,說明腹地企業(yè)在減少外貿(mào)進口量,消耗庫存,以及陸路口岸進口量的增長都對港口接卸外貿(mào)進口鐵礦石產(chǎn)生影響。從2021年開始,遼寧沿海港口外貿(mào)鐵礦石接卸量總體呈現(xiàn)下行態(tài)勢,2021年、2022年分別下降3.9%、4.3%,2023年上半年下降15.7%。

河北沿海港口外貿(mào)礦石接卸量增長較快,天津接卸量基本穩(wěn)定。上半年,河北沿海港口外貿(mào)礦石接卸量同比增長20.7%,增長較快。主要是腹地生鐵產(chǎn)量增長帶動礦石需求增長,同期腹地內(nèi)國產(chǎn)鐵礦石下降,港口庫存增長。

山東沿海外貿(mào)礦石接卸量低速增長。上半年,山東沿海港口外貿(mào)礦石接卸量1.42億噸,同比增長2.3%,扭轉(zhuǎn)一季度下降態(tài)勢。山東沿海港口腹地生鐵產(chǎn)量持續(xù)增長,港口庫存增長帶動沿海港口接卸量增長。

長三角沿海外貿(mào)接卸量穩(wěn)定增長。上半年,長三角沿海港口外貿(mào)礦石接卸量1.19億噸,同比增長4.1%。長江沿線地區(qū)生鐵產(chǎn)量低速增長帶動腹地礦石需求穩(wěn)定增長。

東南沿海礦石接卸量增長較快。上半年,東南沿海外貿(mào)礦石接卸量同比增長18.2%。其中,福州港同比增長19.9%,湄洲灣港增長28.3%。上半年,福建省生鐵產(chǎn)量同比增長15.7%,帶動腹地礦石需求快速增長。

珠三角礦石接卸量快速增長。上半年,珠三角外貿(mào)礦石接卸量0.11億噸,同比增長50.5%。上半年,珠海港外貿(mào)礦石接卸量同比增長41.6%,廣州、陽江外貿(mào)礦石接卸量均呈大幅增長態(tài)勢。廣東省生鐵產(chǎn)量增長8.8%,帶動礦石需求增長。

西南沿海接卸量下降較快。上半年,西南沿海港口外貿(mào)礦石接卸量0.48億噸,同比下降11.3%,,主要是因為區(qū)域內(nèi)港口庫存下降導(dǎo)致今年進口需求減少。上半年湛江、防城港外貿(mào)鐵礦石港口庫存535萬噸,同比下降230萬噸。

沿海主要鐵礦石接卸港庫存基本穩(wěn)定。上半年,沿海主要鐵礦石接卸港庫存1.26億噸,比2022年同期增長0.6%,基本穩(wěn)定。但不同區(qū)域港口庫存變化不一致,遼寧沿海、西南沿海庫存下降,津冀沿海、山東沿海庫存增長。

主要礦石接卸港壓港船舶艘數(shù)繼續(xù)緩解。根據(jù)聯(lián)合金屬網(wǎng)統(tǒng)計,截止到6月底沿海主要礦石接卸港船舶壓港艘數(shù)為69艘,比2022年底下降4艘。6月底,沿海主要礦石接卸港壓船主要在北方地區(qū)港口,京唐港區(qū)、黃驊港各5艘,曹妃甸港區(qū)、天津港分別為7艘、8艘,青島港、日照港各6艘,連云港港5艘,其它港口壓船數(shù)量小于3艘,基本沒有壓船現(xiàn)象。沿海港口總體上基本不存在壓船壓港現(xiàn)象。

2023年鋼鐵行業(yè)及沿海港口鐵礦石系統(tǒng)展望

2023年國內(nèi)經(jīng)濟發(fā)展面臨的內(nèi)部環(huán)境有所改善,進入內(nèi)外需求增長動能轉(zhuǎn)換期,疫情對服務(wù)消費的影響基本消除。黨的二十大提出,著力擴大國內(nèi)需求、加快建設(shè)現(xiàn)代化產(chǎn)業(yè)體系、更大力度吸引和利用外資、有效防范化解重大經(jīng)濟金融風(fēng)險等措施,為經(jīng)濟平穩(wěn)運行提供了保障。總體看,2023年國內(nèi)宏觀經(jīng)濟運行將總體回升。國外不確定性因素仍然較多,但中國產(chǎn)業(yè)鏈穩(wěn)定齊全,經(jīng)濟發(fā)展韌性較強。

預(yù)計2023年底美聯(lián)儲加息到頂,國際大宗商品價格繼續(xù)下跌,在低谷維持較長時間,有利于鋼鐵產(chǎn)業(yè)降低成本;我國實行寬松貨幣政策,國內(nèi)基建、地產(chǎn)投資力度加大,帶動鋼材需求維持較高水平。以新能源汽車為代表的汽車產(chǎn)業(yè)將繼續(xù)快速發(fā)展,出口量繼續(xù)迅速增長,帶動以汽車板為代表的高端鋼材需求繼續(xù)增長。國產(chǎn)礦產(chǎn)量將會因為國際礦石貿(mào)易價格的下降和環(huán)保約束,產(chǎn)量有所下降。

預(yù)測2023年我國粗鋼、生鐵產(chǎn)量分別為10.4億噸、8.8億噸,同比分別增長2.0%、1.5%。預(yù)測我國外貿(mào)進口鐵礦石將增長2%,達11.3億噸(海關(guān)口徑),其中沿海港口接卸量將達到11.0億噸,同比增長2.5%。

作者:李宜軍、葛彪、穆長澤、沈益華等

編輯:交通運輸部規(guī)劃研究院 港口經(jīng)濟運行團隊

數(shù)據(jù)來源:國家統(tǒng)計局、海關(guān)總署、中國社科院等

版權(quán)歸作者所有,轉(zhuǎn)載請注明出處