行業(yè)資訊

行業(yè)資訊

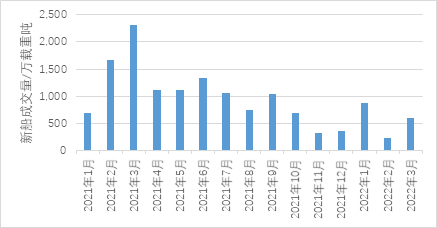

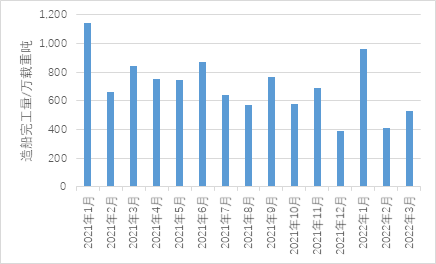

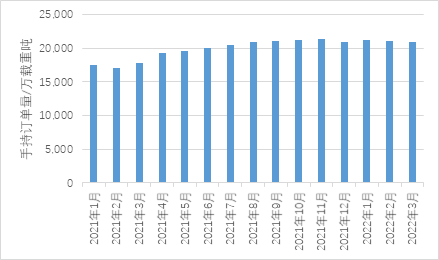

3月,全球成交新船訂單89艘607萬載重噸,同比分別下降56.6%和73.7%;全球船舶完工交付81艘528萬載重噸,同比分別下降46.4%和37.2%。截至3月末,全球船舶手持訂單3426艘2.09億載重噸,同比分別增長17.1%和4.1%。

2022年一季度,全球成交新船訂單263艘1726萬載重噸,同比分別下降50.1%和63%;全球船舶完工交付312艘1903萬載重噸,同比分別下降25.5%和27.9%。

年月

圖1.全球新船成交量

年月

圖2.全球造船完工量

年月

圖3.全球手持訂單量

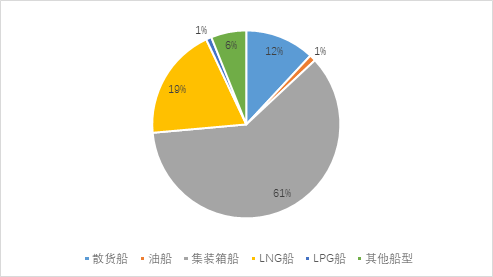

氣體運輸船表現(xiàn)突出

集裝箱船方面,2022年一季度,全球成交新船訂單137艘1080萬載重噸,同比下降46.6%,具體訂單包括57艘支線型箱船、36艘中型集裝箱船、13艘大型集裝箱船和31艘超大型集裝箱船。散貨船方面,2022年一季度,全球成交新船訂單36艘276萬載重噸,同比下降77.2%,具體訂單包括6艘好望角型散貨船和20艘靈便型散貨船。油船方面,2022年一季度,全球成交新船訂單10艘44萬載重噸,同比下降96.3%,具體訂單包括3艘成品油船和7艘化學品船。氣體運輸船方面,2022年一季度,全球成交新船訂單39艘365萬載重噸,同比增加93.1%,具體訂單包括37艘大型LNG船和2艘LPG船。隨著歐洲尋求能源供應網絡的多元化,以及俄羅斯進口管道天然氣供應的減少,美國頁巖氣對歐洲的海上出口有望增長,這將在一定程度上為LNG船的中長期市場發(fā)展創(chuàng)造機遇。

圖4.全球新船訂單結構(按載重噸計)

新船價格持續(xù)增長

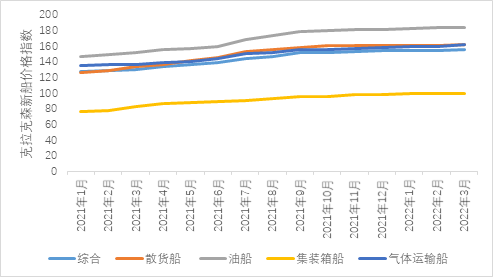

截至2022年一季度末,克拉克森新船價格指數收于156點,環(huán)比基本持平,同比增長19.8%。從主力船型看,散貨船、油船、集裝箱船和氣體運輸船的克拉克森新船價格指數分別為162點、183點、100點和162點,環(huán)比基本持平,同比分別增長21.6%、21%、20.2%、19%。從典型船型看,各典型船型新船價格均有上漲,VLCC、2.3萬TEU箱船和17.4萬立方米LNG船的新船價格已分別達到1.15億美元、2億美元和2.2億美元的高位水平。

年月

圖5.克拉克森新船價格指數

中國新接訂單量保持全球第二

2022年一季度,韓國船廠成交新船訂單97艘808萬載重噸(457萬修正總噸),按載重噸計,全球市場份額為48%,位居全球第一位。中國船廠成交新船訂單130艘715萬載重噸(386萬修正總噸),按載重噸計,全球市場份額為43%,位居全球第二位。日本船廠成交新船訂單9艘82萬載重噸(25萬修正總噸),按載重噸計,全球市場份額為5%。

圖6.中日韓新接接單全球份額(按載重噸計)